年末調整頑張っておられますね。

素朴な疑問です。

年末調整の「給与所得者の保険料控除申告書」に記入する保険料控除は10万円以上申告しても意味がないって聞いたことありませんか?

これって本当なんでしょうか?

せっかく書いたのに意味がないと言われたらとても残念ですよね。

本日はこの点について詳しくお話ししますね。

あなたの保険が無駄にならないようにしてくださいね。

あなたの参考になれば幸いです。

年末調の整生命保険料控除は10万円を越えると意味がないって本当?

年末調整の保険料控除は10万円以上越えると意味がないと言うのはある面本当です!

保険の種類と契約日により異なりますが、最大で12万円が控除されます。

「えっ?10万円までじゃないの?、12万円までなの?」

「10万円まで?12万円まで?いったいどっち?」

おおっ!とても良い質問ですね!

では、保険料控除のしくみについて少しお話ししてみましょう。

そうすれば、「なぜ10万円までなのか?」「なぜ12万円までなの?」が分かるようになります。

退屈なお話になりますがここを理解しない限りこの違いは分かりませんのでちょっとだけお付き合いくださいね。

【 生命保険料控除のしくみ 】

生命保険料控除は保険の種類によって下記の3つに分類されます。

・生命保険

・介護医療保険

・個人年金保険

そして保険契約開始日によってそれぞれの保険が旧制度のものと新制度のものに分類されます。

つまり6種類あるわけですね。

ただし、旧制度の介護医療保険は旧制度の生命保険に含まれるので実際には5種類です。

平成24年(2012年)度より生命保険料控除制度が改正されました。

平成23年(2011年)12月31日までに締結した保険契約はこれまでの制度となり、「旧制度」と呼びます。

平成24年(2012年)1月1日以降に締結した保険契約は新しい制度が適用されることになり、「新制度」と呼びます。

このときに介護医療保険が生命保険から切り離されて独立したんです。

話を元に戻します。

それぞれ控除額には限度があり、旧制度は5万円まで、新制度は4万円です。

そしてその保険料の限度額は、旧制度が10万円まで、新制度は8万円になります。

「ん?なんだか訳わかんなんくなって来た!」

なるほど!

では保険料額と控除額の違いをはっきりさせましょう。

「保険料額」というのはあなたが実際に保険会社に支払った保険料のことです。

「控除額」とはあなたが支払った実際の保険料の金額を元に計算されたもののことで、所得から引いてくれる金額のことです。

つまりあなたが保険会社に支払った「保険料額」を全て所得から引いてくれるのではなくて、そのうちの一部(約半分)を所得から引いてくれるんです。

例えば新制度の生命保険料を年間8万円支払ったとします。

すると計算式に当てはめて次のように計算します。

80.000×1/4+20,000=40,000

この40,000円が控除額であり、あなたの所得からこの40,000円を差し引いた分にだけ税金を掛けるんです。

では具体的な例を出してお話ししていきます。

年末調整生命保険料控除で10万円を越えた分はどうなる?

ここでは新制度と旧制度に分けて具体的に計算式を見ていきましょう。

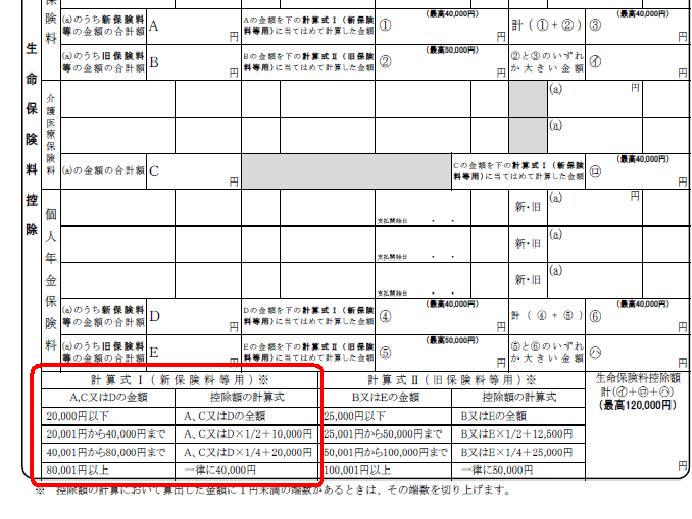

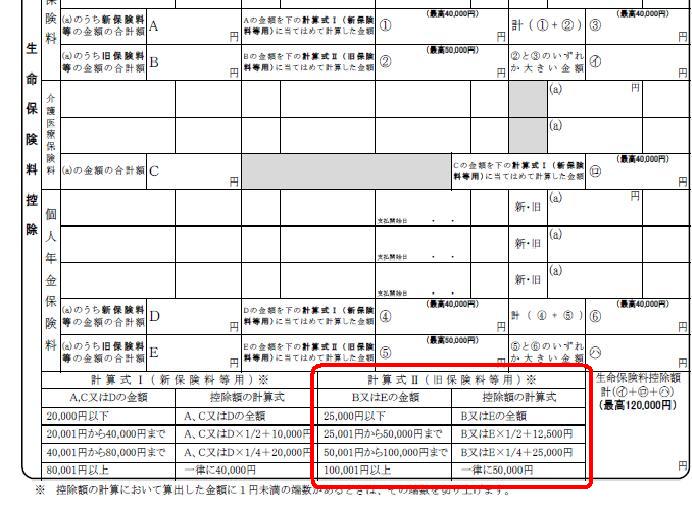

【 新制度の保険料控除の計算式 】

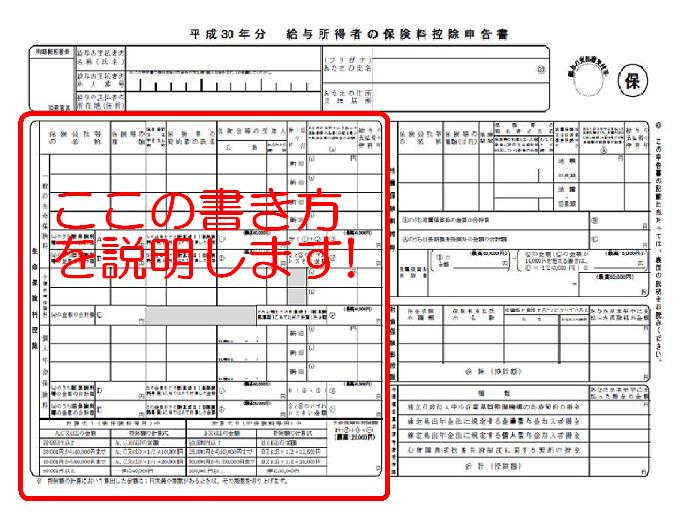

こちらは「平成30年分 給与所得者の保険料控除申告書」です。

左の赤で囲った部分が生命保険料控除を記入する場所です。

そして下記の表をご覧になってください。

これは新制度の保険料の計算式です。

下から二番目の欄に「40,001円から80,000円まで A,C又はD×1/4+20,000円」となっております。

最高額の80,000円で計算してみます。

80,000×1/4+20,000=40,000

さらにその下の欄には「80,001円以上 一律に40,000円」となっております。

ということは新制度の保険料は80,000円を越えるとどんなにたくさん申告しても全て40,000円になります。

このときの80,000円が支払った保険料の金額であり、40,000円が保険料控除の額です。

「保険料の金額」と「保険料控除の額」と言う二つの言葉が出てきましたね。

この違いをはっきりと理解しましょう。

すなわち、「保険料の金額」とはまさに皆さんが毎月支払っている保険料のことです。

一方、「保険料控除の額」とは、あなたの所得から「保険料控除の額」を引いた分にだけ税金を掛けますよと言う意味になります。

80,000万円の保険を掛けたら40,000円がそのまま返って来るという意味ではありませんので気をつけてくださいね。

実際にはこの4万円に税率を掛けた分の税金が安くなるだけなので、この場合税率10パーセントで計算すると4,000円税金が安くなると言う意味です。

【 旧制度の保険料控除の計算式 】

これまで新制度の保険料と控除額についてみてきましたが、旧制度の保険料も考え方は同じです。

こちらは旧制度の保険料控除の計算式です。

新制度と違うのは金額の違いです。

旧制度は「保険料の金額」が最高10,000円まで、「保険料控除の金額」は最高50,000円です。

こちらも同様に「保険料の金額」とはあなたが実際に保険会社に支払った金額の事であり、それが最高10万円までです。

そして「保険料控除の金額」とはあなたの年間の全ての所得に税金を掛けるのではなくて、「保険料控除の金額」を引いた分にだけ税金を掛けるんですね。

【 保険料控除の合計 】

初めに生命保険料控除は保険の種類によって下記の3つに分類されるとお話ししました。

・生命保険

・介護医療保険

・個人年金保険

3種類のそれぞれに保険料控除の計算式を当てはめると最高金額は下記の通りになります。

生命保険 保険料金額 保険料控除額

新制度 8万円 4万円

旧制度 10万円 5万円

介護医療保険 保険料金額 保険料控除額

新制度 8万円 4万円

個人年金保険 保険料金額 保険料控除額

新制度 8万円 4万円

旧制度 10万円 5万円

まとめると次の通りです。

生命保険、介護医療保険、個人年金保険の実際に支払った保険料はそれぞれ最高8万円まで(旧制度は10万円まで)申告できます。

最も多く申告する人はそれぞれ8万円(旧制度は10万円)ですから、合計24万円(旧制度は28万円)まで申告できます。

そして控除額はそれぞれ最高4万円(旧制度は5万円)までです。

そして3種類の合計で控除額は新制度・旧制度合わせて最高12万円です。

年末調の整生命保険料控除は10万円を越えると意味がないって本当?

初めにお話ししたことの解答です。

「保険料が10万円を越えたら申告しても意味がない!」と言うのは旧制度のころのお話ですね。

旧制度のころは個人年金を掛ける人もほとんどいなかったので、これが正しかったんです。

しかし今は新制度と旧制度のごちゃまぜ状態です。

新制度では8万円まで申告出来ます。

さらに今は個人年金や介護医療保険を掛ける人も増えてきました。

一つの種類の保険の支払いが最高8万円(旧制度は10万円)までなので、介護医療保険や個人年金を含めると最高24万円(旧制度は28万円)まで支払ったものを申告できます。

なので「保険料は10万円を越えると申告しても意味がない!」とい言う言葉を現代風に言い換えると「保険料は24万円を越えると申告しても意味がない!」と言うことになります。

まとめ

本日は年末調整の「給与所得者の保険料控除申告書」に記入する保険料控除は「10万円以上申告しても意味がないのか?」と言うことについてお話ししてきました。

3種類の保険を上手に組み合わせれば最高24万円まで申告できるんでしたね。

保険料控除の仕組みを正しく知って上手に節税してくださいね。

あなたの参考になれば幸いです。

最後まで読んでくださりありがとうございます。